В свое время финансовая результативность хедж-фондов послужила рекламой и породила спрос на новые формы технического анализа. Около биржевых рынков возникло множество фирм — производителей индикаторов нового типа, основанных на математическом анализе, фракталах, искусственном интеллекте нейросетей.

Однако, производители традиционных широко распространенных платформ не спешат менять базовые пакеты индикаторов, перебирать и изменять математический аппарат булевой логики встроенных языков программирования.

Два мировых кризиса, последовавшие за трендами 90-х на новые индикаторы, показали несостоятельность многих моделей и подходов. Некоторые «прошедшие естественный отбор» нелинейные модели индикаторов пользователям удалось адаптировать под новые сборки распространенных трейдерских торговых терминалов.

Понятие «линейности и нелинейности» индикаторов в трейдинге

Несмотря на открытые в XIII веке свечи, создание индикаторов технического анализа пришлось на XX век. Непрерывный поток цен, отображенный мелом мальчиками-клерками на котировальных досках, был «упакован» в пять параметров:

- временной отрезок;

- цены на начало и конец периода отрезка;

- максимум и минимум внутри периода.

Соединив цены и время в двухмерной системе координат, трейдеры получили возможность упорядочить хаос движения котировок, формировать четкие торговые правила определения тренда и флэта.

Формулы индикаторов представляли собой функции, где различные комбинации цены увязывались с временем, прямыми и обратными пропорциональными линейными взаимосвязями. Рыночные изменения представлялись индикаторами, как поступательное снижение или увеличение, не описывая импульсных взлетов или резонансов впадин, свидетельствующих о развороте.

В теории считалось, что это помогает «сглаживать хаос колебаний» и выделять тренды, на практике трейдерам приходится совмещать графический анализ с другими индикаторами, подключать данные об объемах торгов, создавать громоздкие системы, «бороться» с запаздываниями и ложными сигналами. При этом по отдельности движение котировок не смог описать ни один индикатор.

Как гласит теория — любая другая взаимосвязь, отличная от линейной, считается нелинейной. Цены можно представить, как временной ряд случайных величин, произведя поиск однородных структур — фракталов (не путать с фракталами Билла Вильямса), прогнозировать движение на основании волатильности дисперсии, энтропии ценовых колебаний, представленных как случайные величины.

Индикаторы на основе вычислений девиации нелинейной регрессии

Нелинейный индикатор Extended Regression StopAndReverse основан на двух регрессиях. Первая представляет собой линейную регрессию, построенную в виде канала, поддержка и сопротивление которого строится на основании среднеквадратичного отклонения, часто используемого в техническом анализе для описания области нахождения предельных значений ценовых колебаний.

Горизонтальные уровни сопротивления и поддержки вычисляются индикатором перемножением, величины среднеквадратичной девиации на коэффициенты Фибоначчи передвигаются и строятся по принципу индикатора Parabolic. Точка — это мгновенный уровень, сформированная линия указывает на силу сопротивления и поддержки, различный цвет — на значимость.

Вторая регрессия — нелинейная, строится по заданному коэффициенту, по умолчанию берется параболический 2. Соотношение двух регрессий используется для поиска момента разворота котировок, возникающего, когда средние линии нелинейной и линейной регрессии пересекаются.

Пересечение нелинейной регрессии вверх говорит о скором падении, уход синей параболической линии ниже линейного среднего луча указывает на рост.

Точку входа для следования за разворотом рынка трейдер определит с помощью уровней.

Нелинейные индикаторы энтропии цен Элерса

Компании, разрабатывающие нелинейные индикаторы, часто руководствуются принципами вычислений и алгоритмами книги «Кибернетический анализ фондового и фьючерсного рынков».

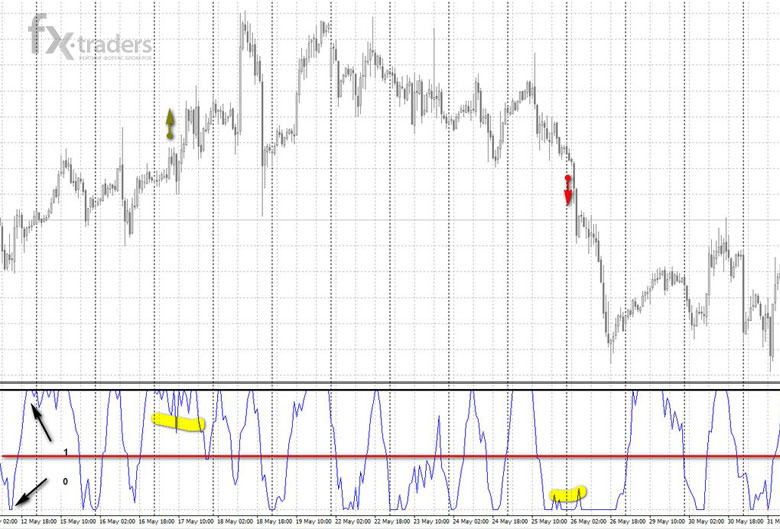

Благодаря тому, что Джон Элерс описал возможность анализа распределения (спектра) величины цены на основе минимального набора данных, опираясь на формулы Лаггерра, математически в МТ доступен к вычислению одноименный нелинейный осциллятор.

К сожалению, в русскоязычном варианте издания не существует, поэтому более подробно ознакомиться с принципами создания осциллятора можно только с помощью самостоятельного перевода.

Основная идея, реализованная в Laguerre, — преобразование хаотического сигнала (ценового движения) в цикличное методами сглаживания и фильтрации, заимствованными с радиофизики.

На картинке графика видно, что показания осциллятора лежат в промежутке значений от 0 до 1, достижение которых служит сигналом к покупке или продаже.

Циклом считается движение кривой индикатора от нулевого значения до единицы. Избежать затяжных трендов и ложных сигналов помогает правило — продажа осуществляется, если предыдущий спад кривой достиг нулевой отметки, покупка — если предыдущий подъем равен единице.

Силу тренда определяют, измеряя коррекцию кривой Laguerre, если она не смогла достичь середины после нулевого или единичного значения, трейдеры производят покупки в направлении тренда.

Настройки индикатора, несмотря на сложный алгоритм расчетов, содержат два параметра — gamma коэффициент сглаживания (чем выше, тем меньше шумов) и количество анализируемых баров. Достоинство многих нелинейных индикаторов состоит в анализе большого отрезка исторических значений котировок с малым запаздыванием, цифра «периода» изменяется сотнями временных отрезков (свечей или баров).

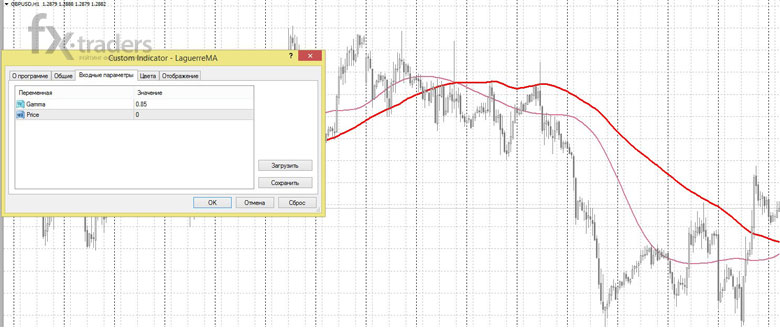

На трейдерских форумах встречаются еще два индикатора с подобной методикой расчета — это скользящая средняя Laguerre и RSI.

На рисунке ниже отображена скользящая Laguerre относительно 100 периодной простой скользящей. Достоинство кривой, построенной на принципах анализа спектра цен Элерса, очевидно в большей адаптации к изменениям котировок и отсутствии настроек периода, пользователю надо подобрать лишь коэффициент сглаживания сигнала.

На рынке широкое распространение получил осциллятор, активно используемый на малых таймфреймах в скальперских стратегиях. RSI и скользящая средняя Laguerre трейдерами используется редко.

Адаптивные скользящие средние для МТ

Простые скользящие средние — самый популярный индикатор технического анализа. Способ вычисления, наглядность отображения и толкования сигналов (цена выше средней — рост рынка, ниже — падение) никогда не заставят исчезнуть кривые этого индикатора с экранов мониторов трейдеров.

Поэтому, нет ничего удивительного, что нелинейная парадигма, приходящая на смену линейным формулам, применялась и продолжает совершенствоваться в индикаторах этого вида.

Основные проблемы скользящей средней — запаздывание и влияние возникающих на историческом отрезке периода больших ценовых отклонений (импульсов) — пытались решить еще в линейных формулах, применив «веса» — коэффициенты, «утяжеляющие» последние данные цен. Так возникли разновидности взвешенных и экспоненциальных скользящих средних.

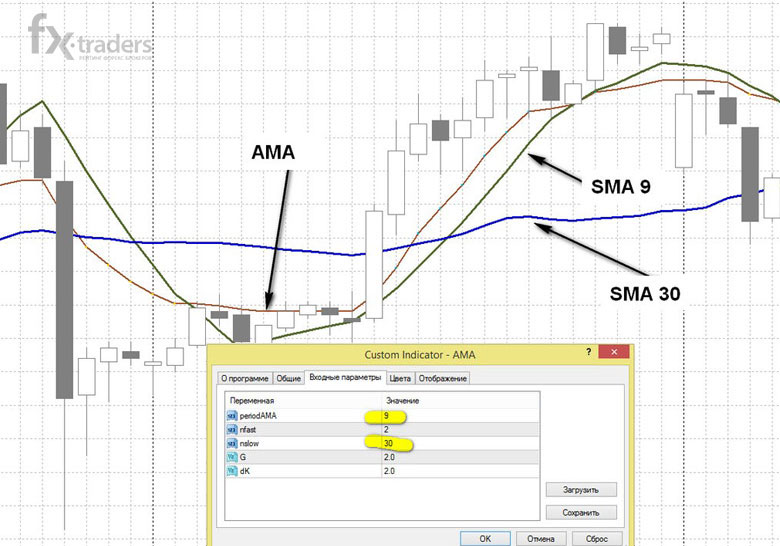

Кауфман показал путь, по которому идут многие разработчики скользящих средних, взяв за основу формулу экспоненциальной скользящей, заменил коэффициент α на коэффициент эффективности ER

Благодаря введению сложного коэффициента с двухступенчатым расчетом, учитывающим волатильность, приведенную к диапазону колебаний цен, Перри Кауфман добился нелинейного изменения — кривая индикатора отдалялась от котировок во время флэта, избегая ложных сигналов и прижималась, когда волатильность возрастала, быстро реагируя на изменение тренда.

Формула расчетов и настройки предлагали пользователю установить двухпериодный режим отображения АМА — на флэте скользящая «уходила» на период высокого порядка, при скачке волатильности становилась равной по показаниям малому периоду.

На рисунке ниже показано, как адаптивная скользящая с настройками переключения между режимами периода 9 и 30 реагирует на ценовые изменения относительно простых скользящих средних (SMA) с идентичными периодами.

Нелинейные преобразования цен с вектором тренда с помощью индикатора Power Terndеr

Аппарат нелинейных математических преобразований сигнала, в роли которого представлен динамично меняющийся ценовой ряд актива, реализован в индикаторе Power Ternder. Фильтрация шума происходит на малых исторических отрезках с периодом до 30 свечей, позволяя определить смену вектора тренда по мере «затухания сигнала» предыдущего направлено развивающегося процесса.

Скальперы активно используют индикатор для ловли микротрендов. Индикатор «удобно» меняет цвет и подает сигналы на вход «на дне и вершине».

В параметры настроек входит период Color Sensitivity — настройка реакции на разворот — 0% ноль реакции, 100% — идеал, но так как идеальных условий не бывает, параметр устанавливают в районе 97%.

Система расчетов содержит два алгоритма — нелинейная и цифровая обработка ценового ряда. Выбор Nonlinear Dynamics помогает избежать запаздываний реакции кривой на изменение тренда.

Помимо торговых настроек, Power Ternder имеет широкий выбор изменения цвета, вариантов отображения на графике и настройки типов уведомлений.

Предсказание вектора движения на основе метода (Гусеница) SSA

Сложность вычислений нелинейных преобразований ценовых рядов и невозможность реализации их методик в рамках распространенных платформ привело к использованию дополнительно торговых платформ, специального ПО для среднесрочных и долгосрочных стратегий.

Примером подобного использования является ПО CaterpillarSSA, основанное на математическом нелинейном методе анализа временных рядов (метод SSA), разработанного российскими математиками и внедренное американцами.

Программа умеет «продолжать» текущую кривую движения в будущее на основе загруженного временного ценового ряда по выбранному пользователем таймфрейму.

На рисунке ниже показан результат прогноза движения пары USD/CHF, созданный на основе трехмесячного отрезка часовых колебаний:

Вектор определенного тренда практически совпал с направлением движения котировок. Как и в любой среднесрочной и долгосрочной стратегии, Гусеница SSA требует доработки по тактике входа и управлению капиталом.

Основное достоинство метода — точное определение тренда, программный комплекс позволяет анализировать большие исторические промежутки. Котировки загружаются полностью, программа воспринимает четыре базовых параметра свечи, как ценовые блуждания. Пользователь может «поработать», нормализуя эти значения, или оставить без изменений.

Программа сама раскладывает ряд на составляющие, формируя по заданной длине окна (скользящего по выборке) — матрицы цен, группируя их по таблицам корреляции.

После фильтрации ряд воссоздается и аппроксимируется, и полученная кривая, освобожденная от шумов хаоса цен, проверяется на адекватность (совпадение) с реальными колебаниями.

Если тренды и циклы, определенные на воссозданном ряду, без шумовых помех совпадают по направлениям с исходным ценовым рядом, то программа производит прогноз циклов «в будущее», выдавая картинку с «продолжением» кривой циклов.

Основы среднесрочного прогнозирования курса валют с помощью EVIEWS

Эконометрика предусматривает построение прогнозов движения валютных пар на основе регрессионных моделей временных рядов с использованием программы EVIEWS.

Пользователи используют разные подходы, но общепринятым считается отдельный последовательный анализ рядов из максимумов, минимумов и объемов, производится их проверка на стационарность (тест единичного корня).

Если ряд стационарен, тогда программа EVIEWS позволяет определить его авторегрессионную модель, где будут устранены все шумы и система прогноза сведена к «обычной» линейной зависимости типа y= ax+b. Подставив последние значения цены закрытия в модель, получим коэффициенты «а» и «b», вычислив цифровое прогнозное значение цены на следующей цены закрытия таймфрейма.

Не стоит ждать полного совпадения прогноза цены и реального закрытия, достаточно понять направление тренда, сравнивая значение прогноза с текущей ценой.