Для большинства граждан РФ ипотечное кредитование является единственным способом решения квартирного вопроса. В соответствии с решением совета директоров ЦБ РФ от 26.04.19, ключевая процентная ставка по ипотеке сохранится на уровне 7,85% годовых. Однако реализации этого плана препятствует высокий уровень закредитованности населения по потребительским займам без обеспечения. Таким образом, средняя процентная ставка при оформлении ипотеки в крупных банках составляет 10% годовых.

Сбербанк России на сегодняшний день готов предложить потенциальным заемщикам самую низкую процентную ставку. При покупке квартиры в новостройке через ипотечное кредитование клиенты банка могут рассчитывать на получение займа под 8,5% годовых при соблюдении ряда дополнительных условий.

Для сравнения, минимальная процентная ставка по ипотеке в ВТБ 24 составляет 9,7%, а в Альфа Банке — 9,9%. Каждая из упомянутых структур также предоставляет возможность получить кредитные средства по программе с государственной поддержкой.

В этом случае минимальная ставка составит 5% годовых. Эта программа направлена исключительно на решение жилищных проблем молодых, многодетных семей, поэтому большей части целевой аудитории по-прежнему следует рассматривать классические условия получения займа. Поскольку на сегодняшний день Сбербанк готов предложить наиболее выгодные процентные ставки, то целесообразно рассмотреть разработанные представителями данной структуры программы ипотечного кредитования и обратить внимание на важные тонкости, с которыми столкнутся клиенты при оформлении кредита.

Ипотека от Сбербанка: актуальные программы

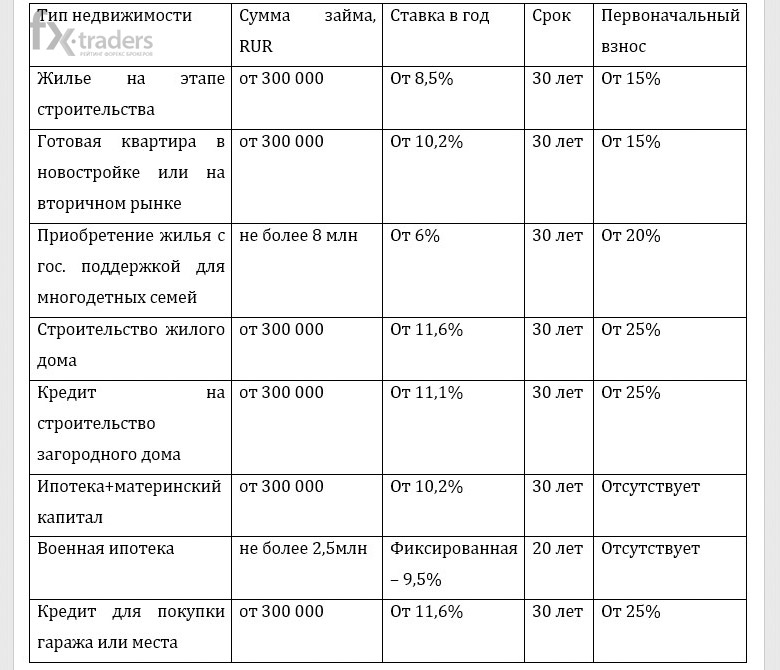

Для максимального комфорта целевой аудитории в Сбербанке предусмотрено несколько программ целевого кредитования для приобретения недвижимости. Процентная ставка варьируется в диапазоне от 6% до 11,6% годовых, в зависимости от категории заемщиков и типа имущества. Ключевые условия кредитных программ представлены в таблице:

По упомянутым кредитным программам не предусмотрен комиссионный сбор за оформление соответствующих документов и выдачу средств.

Обратите внимание! Процентная ставка по кредиту, выданному для приобретения имущества в строящемся доме, составляет 10,5% годовых. Сниженная стоимость кредита (8,5%) предусмотрена для участников программы субсидирования.

Формирование годовой процентной ставки по ипотеке

Ипотечные кредиты отличаются от нецелевых прозрачными условиями формирования итоговой процентной ставки. В представленной выше таблице указана базовая стоимость кредита, к которой могут применяться дополнительные надбавки:

- При первоначальном взносе менее 20% включительно к базовой ставке будут добавлены 0,2%.

- Если заемщик откажется удовлетворить требования банка касательно страхования жизни на период действия договора, то стоимость кредита возрастет на 1%. Важно понимать разницу между страхованием жизни и имущества. Если первое является требованием банка и клиент вправе отказаться от заключения подобного договора, то во втором случае оформление страховки необходимо в соответствии с требованиями действующего законодательства. Это позволит получить выплату от банка при наступлении страхового случая и снять с себя кредитные обязательства. Что касается оформления договора на страхование жизни и здоровья заемщика, то его стоимость составляет 0,25% годовых. В соответствии с представленными в документе условиями, единственными страховыми случаями, которые освободят клиента и членов его семьи от обязательств перед банком, является получение плательщиком нерабочей группы инвалидности и зафиксированный факт смерти. В этом случае недвижимость остается в собственности членов семьи клиента и с объекта снимаются обременения, а остаток по кредиту банку выплачивает страховая компания.

- Если потенциальный заемщик не является зарплатным клиентом банка, то к итоговой ставке будет применена надбавка в размере 0,3%.

- При оформлении кредита по двум документам стоимость кредита будет увеличена на 0,3%. Это возможно при наличии первоначального взноса от 50%.

- Сбербанк предоставляет клиентам возможность удаленной регистрации право собственности на приобретаемый объект онлайн, посредством специализированного сервиса. Стоимость услуги варьируется в диапазоне от 7900 до 10900 RUR, в зависимости от региона покупки недвижимости. При подключении этой опции менеджер банка или компании-застройщика направит соответствующий пакет документов в Росреестр. Готовые документы, включая договор купли/продажи и свидетельство права собственности будут направлены на электронную почту заемщика. При отказе от этой услуги стоимость кредита будет увеличена на 0,1% в год.

Таким образом, максимальная процентная ставка по ипотечному кредиту, при отказе от дополнительных сервисов и услуг, составляет 12,4% годовых.

Обратите внимание! Ни в коем случае нельзя оформлять дополнительные услуги банка только для снижения годовой ставки по ипотеке. Итоговая сумма ежемесячного платежа от этого никак не изменится.

Для понимания этого следует рассмотреть следующий пример. Вводные данные:

- Сумма займа — 3 млн RUR.

- Срок — 10 лет.

- Ставка — 11% годовых (клиент отказался оформлять дополнительный договор страхования жизни и стоимость кредита была увеличена на 1%).

В этом случае сумма ежемесячного платежа составит 52 500 RUR. При оформлении дополнительного договора страхования жизни, по статистике, в большинстве случаев стоимость страховки прибавляется к сумме займа. Стоимость страхового полиса, по программе «Защищенный заемщик», рассчитывается в индивидуальном порядке и зависит от возраста и остатка задолженности. Если плательщиком является мужчина в возрасте 35 лет, то стоимость годовой страховки составит порядка 14 000 RUR.

Следовательно, при оформлении договора страхования жизни и здоровья на период выплаты ипотечного кредита в течение 10 лет общая стоимость услуги составит 144 000 RUR. При включении этой суммы в тело займа на нее также будут начисляться проценты, но по сниженной на 1% ставке. Итоговый ежемесячный платеж в этом случае составит 52 400 RUR, что соответствует стоимости кредита при отказе от оформления дополнительной страховки.

Обратите внимание! При оформлении ипотечного кредита на срок от 10 до 30 лет стоимость дополнительного страхования жизни значительно превысит 1% годовых, что существенно отразится на уровне ежемесячного платежа. Поэтому на дополнительные услуги, предложенные менеджером банка при оформлении кредита, не стоит соглашаться только для снижения годовой ставки, поскольку фактический платеж будет значительно превышать максимальную стоимость кредита в 12,4% годовых.

Требования к потенциальным заемщикам

Каждой кредитной организацией предусмотрен ряд базовых требований к заемщикам и Сбербанк — не исключение. Важно понимать, что соответствие всем критериям не гарантирует выдачу кредита, но обо всем по-порядку. К базовым требованиям Сбербанка к заемщикам для принятия положительного решения о выдаче кредита являются:

- Наличие гражданства РФ.

- Постоянная регистрация и приобретение недвижимости в регионе присутствия банка.

- Общий трудовой стаж должен быть не менее 1 года за последние 5 лет. На клиентов, получающих зарплату на карту Сбербанка это требование не распространяется.

- Наличие официального трудового стажа в течение последних 6 месяцев.

- Возраст от 21 года.

- Возраст плательщика на момент окончания кредитного договора должен быть не более 75 лет, если при оформлении кредита был предоставлен полный пакет документов. При оформлении ипотеки без подтверждения дохода возраст заемщика на момент окончания срока действия договора должен составлять не более 65 лет.

- Допустимо привлечение созаемщиков в лице родственников для увеличения суммы кредита.

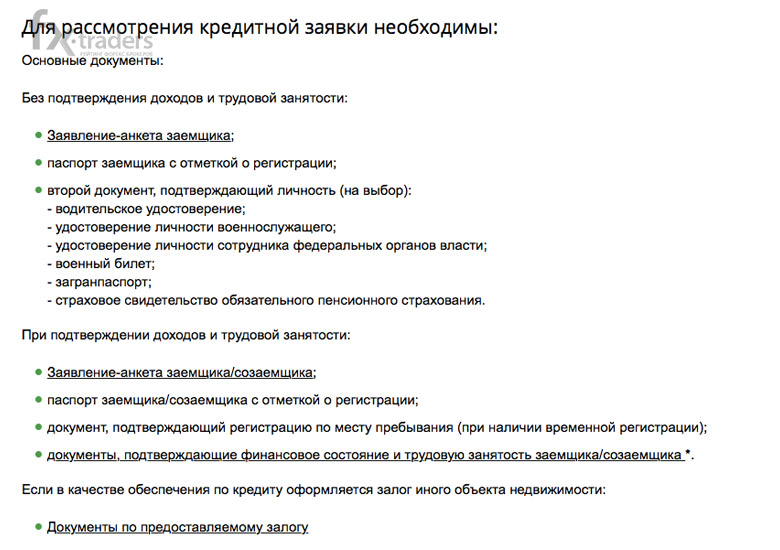

Подробный перечень документов, необходимых для рассмотрения заявки, представлен на официальном сайте банка:

Помимо основных требований к потенциальным заемщикам также существуют негласные, наиболее распространенным из которых является хорошая кредитная история или её отсутствие.

Однако важно понимать, что ипотека принципиально отличается от потребительского займа без обеспечения. При рассмотрении заявки на выдачу кредита специалисты банка прежде всего уделяют внимание потенциальным рискам. Потребительский кредит без обеспечения не предполагает предоставление клиентом залога, чего нельзя сказать об ипотеке, при оформлении которой объектом залогового имущества по умолчанию является недвижимость. Таким образом банк фактически защищен от рисков.

Если заемщик не сможет справиться со своими финансовыми обязательствами, то тело кредита будет погашено либо за счет страховой компании, либо после реализации имущества на торгах по банкротству. Ипотека для крупных банков является одним из ключевых источников дохода, поэтому при рассмотрении заявки уполномоченные специалисты могут «закрыть глаза» на некоторые критерии оценки благонадежности клиента.

Таким образом, получить одобрение по заявке и приобрести недвижимость в ипотеку возможно даже в том случае, если в отношении клиента ранее была реализована процедура банкротства. В этом случае при намерении оформить ипотечный кредит рекомендуется открыть кредитный лимит по банковской карте и соблюдать финансовые обязательства в соответствии с условиями договора. Также возможно оформить потребительский заем на небольшую сумму сроком до 2 лет.

При изучении кредитной истории потенциального клиента приоритетное внимание уделяется именно этому периоду. При отсутствии просрочек и досрочного погашения кредитов в течение последних двух лет ипотечный заем будет одобрен с вероятностью в 90%, но по высокой процентной ставке и на длительный срок.

Дополнительным фактором, который поспособствует получению одобрения заявки, является высокий стартовый взнос — от 30 до 50%. В этом случае заявка по ипотеке будет рассмотрена в пользу клиента даже при плохой кредитной истории. Важное условие — отсутствие непогашенных просрочек и судимости.

Особенности страхования при оформлении ипотеки

Существует распространенное мнение о том, что отказ от оформления договора страхования негативно отразится на принятии решения по выдаче кредита, но на самом деле это не так. При подаче заявки на ипотеку менеджером банка будут предложены 3 программы страхования:

- Защита ипотеки. Предполагает выплату заемщику компенсации при повреждении стен, окон и дверей в объекте залога по ипотечному кредиту. Полис оформляется в добровольном порядке.

- Страхование недвижимости. Предполагает выплату клиенту компенсации любых повреждений объекта недвижимости в полном объеме. В соответствии с актуальными законодательными нормами РФ, оформление данного страхового полиса является обязательным, поскольку до полного погашения задолженности недвижимость будет находиться в залоге у банка. В случае отказа кредитные средства не будут предоставлены.

- Дополнительное страхование жизни и здоровья заемщика. В случае смерти плательщика финансовые обязательства по кредитному договору обязана взять на себя страховая компания. Полис оформляется в добровольном порядке. Как видно, обязательной программой страхования, в соответствии с действующим законодательством РФ, является оформление полиса на залоговую недвижимость. Это исключает риски для банка, что способствует принятию положительного решения. Несмотря на это, многие менеджеры убеждают клиентов в том, что в случае отказа от оформления одного из упомянутых ранее полисов негативно отразится на решении банка. На самом деле подобное решение повлияет только на итоговую процентную ставку, о чем говорилось ранее.

Снятие обременений с недвижимости

При покупке квартиры или частного дома в ипотеку, фактическим собственником недвижимости является плательщик. Однако до полного выполнения финансовых обязательств перед банком, заемщик не вправе продавать имущество. До погашения кредита квартира или дом являются залогом по кредиту. Снятие этих обременений осуществляется автоматически при полном погашении задолженности. В этом случае клиенту будет направлено соответствующее уведомление от банка.

Обратите внимание! Процесс снятия обременений с залогового имущества занимает до 30 дней и запускается автоматически при внесении заемщиком последнего платежа. Участие собственника для завершения процесса не требуется. Проверить статус снятия обременений возможно на официальном сайте Росреестра. Для этого потребуется заполнить специальную форму.

Кроме этого, снятие обременений с недвижимости возможно при наступлении страхового случая, предусмотренного соответствующей программой, и только при оплате полиса дополнительного страхования жизни и здоровья плательщика.

Заключение

Получить одобрение по ипотечному кредиту в Сбербанке возможно даже с плохой кредитной историей. Рассматривать программы кредитования от этой организации целесообразно в силу самых низких процентных ставок. Кроме этого, специалистами банка предусмотрено множество вспомогательных сервисов, благодаря которым возможно за относительно небольшую плату автоматизировать процесс оформления документов и максимально обезопасить семью от неблагоприятных финансовых обстоятельств.